ほいくガイド

保育料を知りたい! 平成31年度版

15.保育料

~保育料はどのように決定されますか?~

(1)保育園の運営と保護者負担(保育料)について

認可保育園では、公立・私立を問わず、お子さんの年齢や世帯の収入に応じた共通の基準で、保育料をいただき、運営経費に充てています。

運営経費は、保育料と国・都・区の負担金でまかなっていますが、保育の質の確保・向上や待機児童解消に向けた様々な対応策、保護者負担の軽減措置などにより、大きく増加しています。

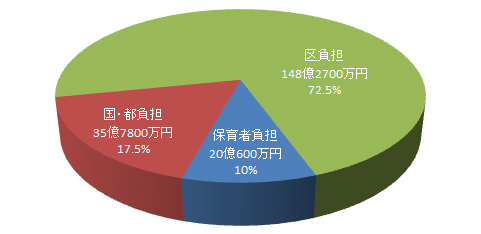

平成28年度決算では、運営経費は204億1,100万円となりましたが、運営経費総額に占める保育料(保護者負担)の割合は、約10%となっています。

平成30年4月分から、保育施設運営経費の増加率を踏まえて保育料の見直し(5.7%)を実施しました。このことにより、保育料(保護者負担)の割合は「11.5%」となりましたが、23区の平均値(13%:平成29年度調査)も見据え、引き続き検討していきます。

認可保育園運営経費における負担割合

平成28年度決算 総額204億1,100万円

平成28年度の認可保育園における児童一人あたりの経費は、下記のとおり、低年齢児ほど高額になっています。(年間運営経費実績より算出)

| ♣0歳児 | 約419,000円 |

| ♣1歳児 | 約213,000円 |

| ♣2歳児 | 約194,000円 |

| ♣3歳児 | 約130,000円 |

| ♣4・5歳児 | 約110,000円 |

(2)保育料の決定について

毎月の保育料は、クラス年齢・保育の必要量(標準時間・短時間認定)により、世帯の特別区民税の所得割額※に基づき、年2回決定します。決定された保育料を、納期限までにお支払いください。

|

【※特別区民税の所得割額】

|

- ・平成31年4月~8月分の保育料…平成30年度の区民税の所得割額により算出

- ・平成31年9月~32年3月分の保育料…平成31年度の区民税の所得割額により算出

- ○認可保育園では、区立・私立ともに、計算方法は同じです。

- ○保育短時間の保育料は、保育標準時間の98.3%です。

- ○毎月1日現在、保育施設に在籍している場合は、登園日数・時間に関わらず、その月分の保育料を負担していただきます。

保育料は、日割り計算をしないため、月の途中で退園しても1か月分の保育料がかかります。 - ○食物アレルギー等でお弁当をお持ちいただいた場合や、やむを得ず長期欠席になった場合でも同額の保育料がかかります。

- ○延長保育を利用する場合は、通常の保育料のほかに、延長保育料(ページ参照)を負担していただきます。

- ○2人以上の児童を認可保育園・幼稚園・認定こども園・地域型保育施設に預けているときは、保育料が減額されます。1人目の保育料は「第1子欄」のとおり変わりませんが、2人目の児童の保育料は「第2子欄」の額になり、3人目以降は保育料が無料となります(「(3)多子世帯等の軽減について」参照)。

- ○保育施設入所後、婚姻された場合は、婚姻月の翌月から保育料が変更となります。離婚された場合は、離婚月と住民票が配偶者と別になった月の遅い方の翌月から保育料が変更となります。必要書類については、こちらのページをご確認ください。

(3)多子世帯等の軽減について

板橋区では、子育て支援策の一環として、多子世帯等の保育料負担軽減を実施しています。

また国の多子世帯・ひとり親世帯への保育料負担軽減拡充に伴い、一定の税額未満の多子世帯及び、ひとり親等世帯に対する保育料負担軽減を実施していきます。

| ア | 認可保育園、認定こども園(保育園枠)、地域型保育施設に入所しているお子さんのうち、2番目のお子さんは「第2子」欄の保育料(ページ参照)に、3番目以降のお子さんの保育料は、無料になります。なお、手続きの必要はありません。 |

| イ | 上のお子さんが幼稚園に在園している場合は、軽減措置を受ける際に、「認可幼稚園・認定こども園在籍証明書」【保育料多子軽減届出用】(用紙はホームページ又は各認可保育施設で配布)を年度ごとに提出する必要があります。 |

| ウ |

上のお子さんが子ども・子育て支援新制度対象の幼稚園に在園されている場合は、軽減措置申請の必要はありません。 |

| エ |

年収360万円未満相当世帯の保育料多子軽減の対象範囲が拡大されました。 ▼年収360万未満相当世帯の範囲拡大は以下の通り▼ ・区民税所得割額が57,700 円未満(ひとり親等世帯の場合は区民税所得割額が77,101 円未満)の世帯の場合、多子世帯の軽減を行う際のきょうだいについて、小学校就学前までとしていた年齢制限が撤廃されました。年齢を問わず、生計を一にする兄又は姉から数えて第1子、第2子として保育料を決定します。 ・ひとり親世帯等のうち区民税所得割額が77,101円未満の世帯の場合、第1子は「第2子」の保育料に、第2子以降は保育料が無料となりました。 ・扶養するお子さんについて、同居要件がなくなりました。就学や療養のために、住民基本台帳上、別の世帯に扶養するきょうだいがいる場合、事実関係の分かる書類や生計を一にしていることが分かる書類等で確認ができれば多子計算の対象とします。 ・区民税非課税世帯(B2階層)の第2子の保育料が無料となります。 |

(4)寡婦(夫)控除のみなし適用について

- ・婚姻したことがなく、現在も婚姻状態にないこと(事実婚の方は対象外となります)。

- ・子どもが他の者の扶養親族に入っていないこと。

- ・父の場合は合計所得が500万円以下であること。

(5)保育料(月額)

保育料はこちらのページでご覧ください。

納入方法

○認可保育園に通所する場合

- ・保育料の支払期限は、毎月末です。(月末が土・日・祝日の場合は金融機関の翌営業日)

- ・保育料は、口座振替にて納入してください。

- ・すでに上のお子さんで口座振替を利用されていても、新規に入所したお子さんは、新たに手続きが必要です。

○地域型保育施設・認定こども園に通所する場合

- ・保育料の支払期限・方法は、各施設により異なります。入所決定後、各施設へお問い合わせください。